Разделы сайта

Выбор редакции:

- Проект ОНФ «За честные закупки» представил пять новых направлений работы

- Нужно ли подтверждение при применении УСН?

- Личный кабинет налогоплательщика: регистрация и вход

- Варианты использования материнского капитала в ипотеке

- Куда звонить, если без предупреждения отключили свет?

- Что нужно чтобы оформить дарственную

- Продает ли сбербанк долги коллекторам и что делать Может ли сбербанк передать долг коллекторам

- Финансовая грамотность Основы финансовой грамотности гдз

- Статья 128 нк рф. Теория всего. Что нужно знать

- Составляем опись документов в налоговую - образец

Реклама

| Заполняем платежное поручение на уплату налогов, сборов и страховых взносов. Новые правила оформления платежек по ндфл и взносам Новое платежное поручение в году |

|

Ряд изменений в заполнении платежных поручений при перечислении в бюджет с 2014 года вступает в силу с 2014 года. Изменения коснулись сразу нескольких пунктов. Очередность платежаВ статью 855 Гражданского кодекса законом от 02.12.2013 N 345-ФЗ внесено изменение – теперь очередностей платежей 5 вместо 6: Как видно, по оплате труда необходимо использовать 3-ю очередность. В соответствии с Постановлением Конституционного суда для платежей в бюджет следует использовать очередность 5 (отличную от очередности по оплате труда). ОКТМО вместо ОКАТОС 2014г. вместо кодов ОКАТО необходимо указывать код ОКТМО. Узнать какой код ОКТМО организации можно на официальном сайте территориального отделения государственной статистики (ТОГС). Для Москвы код ОКТМО на сайте ТОГС по г. Москве - нажимаем Печать уведомления. Рекомендуем сохранить файл. При формировании деклараций также вместо ОКАТО следует указывать ОКТМО. Об этом сообщено в Письме ФНС России № ЕД-4-3/18585 от 17.10.2013 "О заполнении налоговых деклараций, представляемых в налоговые органы" Единый КБК на трудовую пенсию в ПФРНачиная с платежей за страховые взносы на обязательное пенсионное страхование за январь 2014 года следует использовать единый КБК 39210202010061000160. Утверждено, что согласно 167-ФЗ «Об обязательном пенсионном страховании в РФ» статьи 22.2 «Единый расчетный документ» с расчетного периода 2014 года следует указывать КБК, предназначенного на выплату страховой части трудовой пенсии. Пенсионный фонд самостоятельно будет распределять страховую и накопительную части на основании ежеквартально предоставляемых индивидуальных сведений. обновлено 27.01.14 Платежи в ПФР Как и прежде, в платежных поручениях в ПФР в поле 101 «плательщики, осуществляющие выплаты в пользу физических лиц, указывают значение» 08 (п. 1 Памятки ПФР по Москве и МО). Поля 106-110 – со значением 0 (п. 3-4 Памятки). В связи с опубликованием 24.01.2014 года в № 15 Российской газеты через 10 дней после этого вступает в силу Приказ Минфина России от 12.11.2013 N 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации" (вместе с "Правилами…), зарегистрированный в Минюсте России за № 30913 от 30.12.2013. Ниже рассмотрены изменения, действующие с 03.02.2014 . Код УИН УИН – уникальный идентификатор начисления состоит из 23 знаков; используется с 31.03.2014. Указывать его следует в реквизите «Код». Также он указывается вначале назначения платежа. Для обособления и возможности распознавания используется знак «///» после цифрового кода. Пример назначения платежа: "УИН12345678901234567890/// Оплата налога … за … 2014г. " (п. 8 Приказа Минфина России от 12.11.2013 N 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации"…) Некоторые банки уже сейчас просят указывать УИН. В этом случае рекомендуем указать назначение платежа: "УИН0/// Оплата налога … за … 2014г. " и в графе Код также 0. Типы платежа сокращены В реквизите 110 тип платежа с 03.02.2014 следует указывать 0 вместо НС, ВЗ, АВ, ПЛ, ГП, СА, АШ, ИШ. Расшифровка типов платежа (реквизит 110) Особенности для ИП и физических лиц В строке плательщик индивидуальные предприниматели указывают "фамилию, имя, отчество (при его наличии) и в скобках – "ИП", адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства). До и после информации об адресе" указывается знак "//". Физические лица аналогично, кроме указания «ИП». При наличии у физического лица извещения с кодом УИН, заполненного налоговым органом, в назначении платежа указывается УИН; в этом случае адрес не указывается. При отсутствии у физического лица КПП и/или ИНН указывается 0. Например, плательщик: Иванов Иван Иванович (ИП) // 123456, Москва, ул. Тверская, д. 11, кв. 22 // В случае перечисления организацией из зарплаты (доходов) физического лица задолженности в бюджетную систему РФ по исполнительному документу, в назначении платежа указываются следующие данные: ФИО, ИНН (при отсутствии – адрес регистрации по месту жительства или по месту пребывания), дата «принятия судебного решения и номер исполнительного листа» и проч. Основание платежа, период, номер и дата документа Платежные реквизиты для перечислений в налоговые органы

*Указания отсутствуют. Следуя Приложению п. 4 Правил (Приложению № 2) Приказа Минфина России от 12.11.2013 N 107н: «При невозможности указать конкретное значение показателя в реквизитах "106" - "110" и "Код" распоряжения о переводе денежных средств указывается ноль "0"» логично поставить 0. В реквизите 108 при указании номера документа символ N и № не указываются. При досрочной уплате указывается первый предстоящий налоговый период. Платежные реквизиты для перечислений в таможенные органыВ реквизите 107 указывается код таможенного органа, осуществляющий администрирование платежа. В реквизите 108 при статусе плательщика 03, 16, 19, 20 «указывается идентификатор сведений о физическом лице».

При перечислении в остальных платежей в бюджетную систему РФ в реквизитах 106, 107, 109, 110 ставится 0. При указании в реквизите 101 статуса плательщика 03, 19, 20, 24 "указывается двузначное значение типа идентификатора сведений о физическом лице" и через точку с запятой ";" "идентификатор сведений о физическом лице" без символов "N" и "-". Тип идентификатора сведений о физическом лице

Например, для паспорта гражданина РФ 45 10 123456 в реквизите 108 указывается: "01;4510123456 " Статус плательщика (реквизит 101) В приложении 5 Приказа Минфина России от 12.11.2013 N 107н указаны 26 статусов. Приведем наиболее востребованные:

Если обобщить нормативные правовые акты, которыми в совокупности были внесены все изменения в заполнении платежных поручений по налогам и страховым взносам, утвердившись в 2014 и 2015 годах окончательно, то их перечень будет выглядеть следующим образом.

В данном разделе на нескольких страницах мы растолкуем вам общие вопросы заполнения платежных поручений в 2014 - 2015 году в бюджеты всех уровней, чтобы не повторяться затем при описании правил отдельно для налоговых платежек и распоряжений по перечислению страховых взносов. Поскольку специфика оформления расчетных документов для организаций и физических лиц различается даже в общих нормах, и мы подадим вам эту информацию раздельно. Платежные поручения в бюджеты для юридических лицПри году следует обратить внимание на следующие общие моменты.

Перечисленные выше, и некоторые другие вопросы для платёжек ЮЛ, достаточно уяснить один раз, чтобы затем уверенно оформлять в этих полях распоряжения как на перечисление в бюджеты, так и во внебюджетные фонды. Запись кодов в так называемых налоговых полях задача куда более сложная. при составлении распоряжений о переводе денежных средств в уплату налогов, сборов и иных платежей юридическими лицами посвящена отдельная страница раздела. Бюджетные платежки физических лиц в бизнесеОсновная масса отличий в , в том числе за себя, от платежек организаций, содержится как раз в общих правилах. Их перечень таков:

В остальном же, и налоговые платежки, и распоряжения по перечислению страховых взносов оформляются аналогично документам ЮЛ. Тем не менее, вынесены на отдельную станицу. Это сделано для того, чтобы вам было проще разобраться и понять все правила. Юридические лица всегда выступают в качестве налоговых агентов по отношению к своим работникам. Это означает, что налогоплательщиками по налогу на доходы физических лиц являются сами сотрудники, а не организация. Работодатель лишь обязан удержать налог с доходов работников, и перечислить эту сумму в бюджет. Таким образом, удерживаемый налог является частью выплачиваемой заработной платы. Это к тому, что учитываться НДФЛ должен в составе расходов на оплату труда, а не как самостоятельный налог. Впрочем, к заполнению платежных поручений это не имеет отношения. Образцы платежек НДФЛ юридических лиц за работниковИтак, чтобы больше не возвращаться к этому вопросу, отметим, что статус составителя платежного документа на перечисление налога на доходы работников организацией во всех образцах заполнения платежек будет иметь значение "02" - налоговый агент. Это относится к удержаниям с выплат не только по трудовым договорам, но и по договорам гражданско-правового характера. Ежемесячные перечисления налогаЗаработная плата должна выплачиваться не реже, чем за каждую половину месяца, но налог, удерживаемый с доходов работников рассчитывается один раз за месяц нарастающим итогом с начала года. Уплачивать его нужно обязательно в день выплаты наличными заработной платы (получения денег в банке) или в день перечисления зарплаты на банковские карты сотрудников. Не позже, но и не раньше!

Скачать образец в формате Word или Excel Задолженность по налогу уплачиваемая добровольноСлучаи, когда приходится пересчитывать начисления и удержания налога с доходов работников за прошлые месяцы и даже годы не такие уж и редкие. Если бухгалтерия организации сама обнаружила ошибку и пересчитала НДФЛ, лучше уплатить недоимку добровольно. В показателе налогового периода платежного поручения указываем тот месяц, за который производим доплату.

Добровольная уплата задолженности НДФЛ за работников образец заполнения платежки для юридических лиц в 2014 году

Добровольная уплата задолженности НДФЛ за работников образец заполнения платежки для юридических лиц в 2014 году

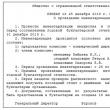

Скачать в формате или Недоимка по налогу за работников по требованиюЕсли задолженность вы добровольно не успели уплатить, и организации выставлено требование об уплате недоимки, информация в налоговых полях платежного поручения меняется. Кроме того, требование может содержать или не содержать УИН. Мы предоставили вам оба варианта образцов заполнения в рисунках на фото после таблицы.

УИН отсутствует в требовании ИФНС Уплата задолженности НДФЛ по требованию ИФНС образец заполнения 2014 для организаций

Уплата задолженности НДФЛ по требованию ИФНС образец заполнения 2014 для организаций

Скачать в формате или Образец платежки по требованию с УИНЗаменяем ноль в поле "22" на код УИН, взятый из требования налогового органа.  Образец заполнения платежного поручения задолженность НДФЛ за работников организаций 2014 по требованию с указанием УИН

Образец заполнения платежного поручения задолженность НДФЛ за работников организаций 2014 по требованию с указанием УИН

Скачать в формате или Профессиональный учет для организаций и индивидуальных предпринимателей в г. Иваново . Мы избавим Вас от проблем и ежедневных забот по ведению всех видов учета и сдачи отчетности. LLC NEW тел. 929-553 Образец заполнения поручения пени НДФЛ за работников организацийПени работодатель может перечислить добровольно, как и задолженность по данному налогу. Но чаще их взыскивают как недоимку по требованию. Добровольное перечисление пениМожно спорить о том, являются ли пени, уплачиваемые добровольно задолженностью, или они становятся недоимкой только после наступления срок их уплаты, а до той поры это текущие платежи. Не суть важно. Можно ставить "ЗД" или "ТП" в реквизите основания платежа. Однако по нашему мнению, правильно уплачивать пени как задолженность.

Добровольная уплата пени по НДФЛ за сотрудников организаций образец заполнения платежного поручения 2014

Добровольная уплата пени по НДФЛ за сотрудников организаций образец заполнения платежного поручения 2014

Скачать в формате или Пени по требованию ИФНСРеквизиты налоговых полей заполняем по-другому. Учитываем есть или нет УИН в документе от ИФНС. Две фото с образцами на разный случай уплаты пени по требованию.

В требовании отсутствует УИН Пени по НДФЛ за работников организаций по требованию образец платежки 2014

Пени по НДФЛ за работников организаций по требованию образец платежки 2014

Для платежного поручения предусмотрен типовой бланк. Его форма приведена в Положении Банка России от 19 июня 2012 года № 383-П «О правилах осуществления перевода денежных средств». Если вам надо оплатить товары (работы, услуги), перечислить налоги в бюджет или провести другой платеж, вы должны оформить и представить в банк платежное поручение, составленное по этой форме. На его основании банк спишет денежные средства с вашего расчетного счета. Как правило, платежное поручение составляют в 2 экземплярах:

Однако наиболее популярным считается . Почти все банки представляют сейчас эту услугу своим клиентам. Ваша фирма заключает договор с банком, который вас обслуживает, на пользование системой Клиент-Банк или Интернет-Банк. После этого все платежные поручения составляют в одном экземпляре и посылают в банк с помощью этой программы. Использование электронной системы позволяет экономить время, постоянно контролировать текущий баланс, в любое время получать электронные выписки и автоматически заносить всю информацию по расчетному счету в программу, в которой ведется бухгалтерский учет. Списание денег с расчетного счета на основании платежного поручения отражают проводками: ДЕБЕТ 60 (76) КРЕДИТ 51

ДЕБЕТ 66 (67) КРЕДИТ 51

ДЕБЕТ 68 (69) КРЕДИТ 51

При оплате товаров (работ, услуг) в поле «Назначение платежа» обязательно должны быть указаны сумма НДС, подлежащая уплате поставщику, и реквизиты договора или счета-фактуры, на основании которых перечисляются деньги. Например: «118 000 руб. (в том числе НДС - 18 000 руб.) по счету-фактуре от 20.03.2014 № 123». В графе «Вид оп.» пишут «01». Платежное поручение на уплату налогов и других платежей заполняют в особом порядке. Обратите внимание с 1 января 2014 года действуют новые правила заполнения платежных поручений, утвержденные приказом Минфина России от 12 ноября 2013 года № 107н. Отметим важные изменения:

Поле «Статус плательщика»В правом верхнем углу платежки (поле «Статус плательщика») нужно указать двузначный код, характеризующий статус вашей фирмы как налогоплательщика. Этот код может быть: 01 - налогоплательщик (плательщик сборов) - юридическое лицо

Поля «Плательщик» и «Получатель»В поле «Плательщик» укажите одно из следующих значений, которое вас характеризует:

Название плательщика не должно превышать 160 символов (приложение 11 к положению о правилах осуществления перевода денежных средств, утвержденному Банком России от 19 июня 2012 г. №383-П). В полях над названием укажите присвоенные плательщику ИНН и КПП. Если КПП нет или фирма его еще не получила, в соответствующем поле проставьте «0». Если плательщиком выступает ответственный участник консолидированной группы налогоплательщиков, то платежном поручении проставляется информация о его наименовании, ИНН и КПП. Если поручение составляется от имени участника консолидированной группы, то проставляется его наименование, а в скобках указывается наименование ответственного участника консолидированной группы налогоплательщиков. Значение ИНН и КПП указываются только ответственного участника консолидированной группы налогоплательщиков. В поле «Получатель» укажите сокращенное название госоргана, которому вы перечисляете налог, а в скобках - сокращенное название и номер вашей налоговой инспекции. При этом в поле «ИНН» нужно указать ИНН инспекции, а в поле «КПП» - ее КПП. Название получателя не должно превышать 160 символов (приложение 11 к положению о правилах осуществления перевода денежных средств, утвержденному Банком России от 19 июня 2012 г. №383-П). Поля, характеризующие налоговый платежНад полем «Назначение платежа» нужно заполнить строку из семи полей. В ней нужно указать семь кодовых показателей, которые характеризуют налоговый платеж: Все семь показателей записывают в строгой последовательности. Если вы не можете привести конкретное значение показателя, то вместо него проставьте «0». По всем налогам вы можете узнать в своей налоговой инспекции (то же и ). По каждому налогу нужно составлять отдельные платежные поручения. Код основания платежа имеет 2 знака: ТП - платежи текущего года

В одном платежном поручении можно указать только одно основание платежа. Поэтому при перечислении денег по разным основаниям оформляют разные платежные поручения. ПРИМЕР В 2014 году налоговая инспекция провела проверку деятельности «Актива» за 2012 год. Проверка была закончена в апреле 2014 года. В результате проверки у «Актива» была выявлена недоимка по НДС за 2012 год. Таким образом, в апреле 2014 года «Актив» должен перечислить в бюджет:

Бухгалтеру «Актива» необходимо составить:

Код налогового периода имеет 10 знаков. Это поле заполните так: 1) укажите периодичность уплаты налога (месячная, квартальная, полугодовая, годовая и т. д.). Для этого проставьте следующие коды: МС - если налог уплачивается за месяц

4) поставьте точку; 5) укажите год, за который уплачивается налог (например, 2013, 2014 и т. д.). ПРИМЕР Ситуация 1 ЗАО «Актив» в январе 2014 года перечислило в бюджет 1/3 НДС за IV квартал 2013 года. «Актив» должен указать следующий код налогового периода: КВ.04.2013 Ситуация 2 В марте 2014 года «Актив» перечислил в бюджет налог на прибыль по итогам 2013 года. «Актив» должен указать следующий код налогового периода: ГД.00.2013 Если вы выявили недоплату того или иного налога и перечислили недоимку в бюджет, то в платежном поручении укажите тот налоговый период, за который налог доплачивается. Если налог перечислен досрочно, то в платежном поручении также нужно указать тот период, за который налог уплачивается. ПРИМЕР Пример Ситуация 1 В феврале 2014 года «Актив» самостоятельно выявил, что сумма НДС, уплаченная за III квартал 2013 года, была занижена. При доплате налога «Актив» должен указать следующий код налогового периода: КВ.03.2013 Ситуация 2 В марте 2014 года «Актив» досрочно уплатил 1/3 НДС за I квартал 2014 года. «Актив» должен указать следующий код налогового периода: КВ.01.2014 Обратите внимание Платить НДС по итогам налогового периода (квартала) одним платежом или установленными частями, но досрочно - нежелательно. Ведь в этом случае у вас образуется переплата налога, а для того, чтобы ее зачесть в счет будущих платежей, вам придется пройти ряд процедур в налоговой инспекции, включая сверку расчетов, подачу заявления, получение решения по заявлению. Кроме того, если инспекция выявит вашу переплату сама, часть денег может уйти на погашение недоимок по другим федеральным налогам. А если вы будете зачитывать переплату самостоятельно, то есть недоплачивать текущие платежи в пределах вашей переплаты, вам будут начислять пени за текущие недоплаты. Показатель «Номер документа» заполняется в зависимости от того, какой код основания платежа указан в платежном поручении.

Показатель «Дата документа» также заполняют в зависимости от того, какой код основания платежа указан в платежном поручении.

Показатель «Дата документа» заполните так: 1) укажите календарный день, в котором составлен документ, на основании которого деньги перечисляются в бюджет (например, 01, 02, 03... 31); 2) поставьте точку; 3) укажите календарный месяц, в котором составлен этот документ (например, 01, 02, 03... 12); 4) поставьте точку; 5) укажите год, в котором составлен этот документ (например, 2013, 2014 и т. д.). ПРИМЕР Налоговая инспекция провела выездную проверку в ЗАО «Актив». В результате проверки «Активу» был доначислен НДС и составлен акт от 25 февраля 2014 г. № 236/98. В платежном поручении на перечисление НДС, доначисленного по акту проверки, «Актив» должен указать: АП; 0; 236/98; 25.02.2014 Код типа платежа имеет 2 знака: При уплате всех остальных платежей, в том числе налогов, авансовых платежей, взносов, налоговых санкций, административных и иных штрафов в строке типа платежа нужно указывать «0». Обратите внимание По каждому типу платежа нужно оформлять отдельные платежные поручения. C января 2014 года накопительная и страховая часть ПФ перечисляется одним платежом на КБК страховой части" Поле «Назначение платежа»Поле «Назначение платежа» предназначено для дополнительной поясняющей информации, связанной с перечислением денег в бюджет и внебюджетные фонды. Так, при уплате страховых взносов здесь можно указать сокращенное наименование соответствующего фонда (например, ФСС, ФФОМС или ПФР) и регистрационный номер вашей фирмы. В этом поле также можно расшифровать, какой налог и за какой период вы перечисляете. Например: «Уплата НДС за III квартал 2013 года», «Уплата налога на прибыль за I квартал 2014 года» и т. п. Имейте в виду, общее количество знаков в поле «назначение платежа» не должно превышать 210 символов (приложение 11 к положению о правилах осуществления перевода денежных средств, утвержденному Банком России от 19 июня 2012 г. №383-П). В поручениях на уплату таможенных платежей поле «Назначение платежа» заполняют в особом порядке. В этом случае здесь нужно указать: Код таможенного органа узнайте на таможне. Код вида таможенного платежа определите по классификатору, приведенному в приложении 9 к решению Комиссии Таможенного союза от 20 сентября 2010 года № 378. Показатель «Примечание» является текстовым пояснением и заполняется в кавычках. Номер банковского счета, куда нужно перечислить налоги, узнайте в вашей налоговой инспекции. ПРИМЕР ООО «Техноэкспорт» (ИНН 7718251401, КПП 771801001), находящееся по адресу: г. Москва, ул. Яузская, 8, зарегистрировано в инспекции ФНС № 18 по г. Москве. Ему открыт р/с 40702810800000001300 в КБ «Собинбанк», к/с 30101810400000000487, БИК 044525487. 27 февраля «Техноэкспорт» заплатил налог на прибыль (код 18210101011011000110) за январь в размере 10 000 руб. Деньги перечислены на счет УФК по г. Москве 40101810800000010041, открытый в отделении № 1 Московского ГТУ Банка России, БИК 044583001. Платежное поручение заполнено так:  Таблица кодов ОКТМО по регионам Таблица общероссийского классификатора территорий муниципальных образований в удобной форме по регионам смотрите в на Бухгалтерия.ру Нужно указать его номер и дату составления (число, месяц, год). Особенности оформления организациями и платежных поручений на перечисление налоговых платежей Приказом от 12.11.13 № 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации" (далее — Приказ № 107н). Настоящие Правила устанавливают порядок указания (заполнения) информации в реквизитах "ИНН" плательщика, "КПП" плательщика, "Плательщик", "ИНН" получателя средств, "КПП" получателя средств и "Получатель" при составлении распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (п. 1 Приложения № 1 к Приказу № 107н). Скачать бланк платежного поручения 2014Порядок заполнения бланка платежного поручения 2014— ПЦ — уплата процентов; — «0» — при уплате налога (сбора), в том числе авансового платежа, взноса, налоговых санкций, административных и иных штрафов, а также иных платежей, администрируемых налоговыми органами. Такие указания приведены в пункте 11 Приложения № 2 к Приказу № 107н. При уплате таможенных платежей — показатель типа платежа, который имеет два знака. Например: — ШТ — уплата штрафа; — ЗД — уплата в счет погашения задолженности; — ПЕ — уплата пеней; — в остальных случаях поставьте «0». Такие указания приведены в пункте 11 Приложения № 3 к Приказу № 107н. При уплате других платежей в бюджетную систему поставьте «0» (п. 5 Приложения № 4 к Приказу № 107н). Скачать образец заполнения платежного поручения 2014 на уплату налога по «упрощенке» (объект — доходы)Как уточнить платеж в случае ошибки в платежном поручении 2014Ошибки в платежном поручении можно исправить с помощью уточнения платежа. Однако это касается только тех ошибок, которые не привели к тому, что налог не поступил в бюджет (п. 7 ст. 45 НК РФ). Для этого необходимо подать в ИФНС, в которой уплачивался налог, заявление об уточнении платежа в произвольной форме. В заявлении надо указать следующее: — дату, номер, сумму и назначение платежа, указанные в платежном поручении, в котором допущена ошибка; — реквизит платежки, который заполнен неправильно; — правильное значение реквизита. К заявлению надо приложить копию платежного поручения, в котором допущена ошибка. До того, как принять решение об уточнении платежа налоговый орган может предложить провести совместную сверку расчетов по налогам. В случае, если совместная сверка расчетов по налогам проводилась, налоговый орган должен принять решение об уточнении платежа течение 10 рабочих дней со дня подписания акта сверки. В противном случае — в течение 10 рабочих дней со дня получения Инспекцией заявления об уточнении платежа (письмо Минфина от 31.07.08 № 03-02-07/1-324). О принятом решении налоговая должна сообщить в течение 5 рабочих дней со дня принятия указанного решения. Кстати, если из-за ошибки в платежном поручении компании были начислены пени, налоговая их сторнирует после принятия решения об уточнении платежа (п. 7 ст. 45 НК РФ). |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Читайте: |

|---|

Популярное:

Приказ мо рф по инвентаризации 1365

|

Новое

- Нужно ли подтверждение при применении УСН?

- Личный кабинет налогоплательщика: регистрация и вход

- Варианты использования материнского капитала в ипотеке

- Куда звонить, если без предупреждения отключили свет?

- Что нужно чтобы оформить дарственную

- Продает ли сбербанк долги коллекторам и что делать Может ли сбербанк передать долг коллекторам

- Финансовая грамотность Основы финансовой грамотности гдз

- Статья 128 нк рф. Теория всего. Что нужно знать

- Составляем опись документов в налоговую - образец

- Как найти исполнительное производство по номеру дела?