Разделы сайта

Выбор редакции:

- Курсовая работа на тему “Учет расчетов по социальному страхованию и обеспечению” Организация учета расчетов по социальному страхованию и обеспечению

- Управление кредитными рисками Внешний кредитный риск

- Что делать, если не платит страховая?

- Очередность исполнения требований кредиторов

- Как правильно тратить деньги?

- Как получить кредит многодетной семье для покупки жилья

- Текущая стоимость реверсии

- Кредит на покупку жилья в беларуси Кредитование вторичного жилья в беларуси

- Документы, подтверждающие ввод в эксплуатацию основного средства

- Сеанс невероятного исцеления: сверхчеловек из Ирана спасает олигархов и звезд

Реклама

|

Система социального страхования введена для минимизации негативных последствий для гражданина в период его болезни. На это время человек утрачивает возможность осуществлять свою трудовую функцию и лишается заработка. Чтобы нейтрализовать риски неплатежеспособности физических лиц действует схема ежемесячного отчисления с доходов работников страховых взносов, которые при наступлении страхового случая выдаются заболевшему лицу в форме пособия. На работодателей возлагается обязанность организовать учет расчетов по социальному страхованию и обеспечению. Система социальных гарантийНормативное регулирование операций в сфере социального страхования осуществляется через:

Величина страхового тарифа для отчислений с доходов работников равна 2,9%. Повышенные и пониженные коэффициенты могут применяться субъектами хозяйствования в ситуациях, оговоренных налоговым правом.

После момента, когда достигнуто максимальное пороговое значение дохода, учет расчетов по социальному страхованию (2019 и в последующие годы) по этому сотруднику предполагает прекращение операций по начислению страховых взносов до конца отчетного периода. Отчисления в пользу ФСС возобновляются в новом году. Система социальных гарантий предусматривает перечисление в адрес ФСС страховых платежей и возмещение из ресурсов Фонда издержек, связанных с:

Читайте также Бланк оборотной ведомости по 62 счету (скачать) Когда правильно организован учет расчетов с Фондом социального страхования, ситуации с возникающими переплатами можно урегулировать путем заявки работодателя на возврат или зачет излишних средств в счет будущих платежей. Отчисления по страховым взносам в пользу ФСС рассчитываются путем умножения заработка работников на ставку взносов. Полученная сумма корректируется на оплаченные из собственных средств работодателя социальные пособия, остаток подлежит переводу платежным поручением. Бухгалтерский учет расчетов с соцстрахомРоссийские субъекты предпринимательства должны вести учет расчетов с органами социального страхования с учетом положений Приказа от 31.10.2000 г. № 94, которым утвержден актуальный План счетов. Систематизация операций, связанных с сотрудничеством с ФСС, проводится на 69 счете. Для выделения проводок по социальному страхованию на случай нетрудоспособности вводится субсчет 69.1. Для 69 счета характерно обозначение дебетовыми оборотами сумм платежей, которые осуществляются предпринимателем или юридическим лицом. Кредитовые записи свидетельствуют о наличии в отчетном периоде операций по возврату средств от ФСС. Учет расчетов по государственному социальному страхованию осуществляется через такие типовые корреспонденции:

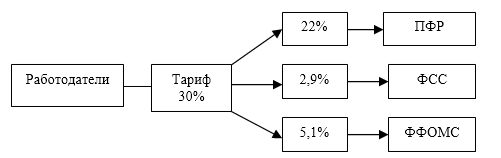

При выдаче сумм компенсаций работнику наличными средствами делается запись Дт 69 – Кт 50. Отражение штрафов и пеней осуществляется проводкой между дебетом 69 и кредитом 99. Возмещение фондом величины выявленной переплаты показывается при помощи дебетового оборота по счету 51 и кредитовой записи по счету 69.1. Уплата страховых взносов на обязательное пенсионное, медицинское и социальное страхование в связи с материнством и на случай временной нетрудоспособности регулируется Федеральным законом № $212$-ФЗ от $24$ июля $2009$ г. Все плательщики данных взносов делятся на две группы, со своим порядком уплаты взносов и предоставления отчетности: Рисунок 1. Замечание 1 Работодатель начисляет страховые взносы на выплаты, связанные с трудовыми отношениями, на выплаты по договорам гражданско-правого характера, авторского заказа и лицензионным соглашениям. Это не относится к расчетам с индивидуальными предпринимателями. Они оплачивают страховые взносы сами за себя. Взносы платят в три фонда: Пенсионный Фонд России (ПФР), Фонд социального страхования (ФСС) и Фонд обязательного медицинского страхования (ФФОМС). Общий основной тариф составляет $30\%$. Для ряда работодателей определены льготные тарифы.

Рисунок 2. Начисляются взносы в каждый внебюджетный фонд по общему тарифу до момента, когда выплаты в пользу каждого сотрудника не превысят предельную сумму. Выплаты при этом рассчитываются нарастающим итогом за календарный год. Для каждого фонда предельный размер индивидуальный. В ФСС перечисляют не только взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством, но еще и взносы на страхование от несчастных случаев и профзаболеваний. Их второе название - взносы на травматизм. Базой для начисления служат те же выплаты, что и для обычных страховых взносов. Взносы на травматизм имеют свои особенности. У них нет предельной базы для последующего применения пониженного тарифа. Еще одна специфическая особенность, если в гражданско-правовом договоре предусмотрены взносы на травматизм, то работодатель обязан их перечислить в ФСС. При этом обычные страховые взносы в соцстрах по договорам такого вида не начисляются. В бухгалтерском учете работодатели начисляют взносы ежемесячно в том месяце, к которому данные взносы относятся. С отпускных страховые взносы начисляются параллельно с отпускными не позднее, чем за $3$ дня до начала отпуска. Для бухгалтерского учета страховых взносов применяется счет $69$ «Расчеты по социальному страхованию и обеспечению» и ряд субсчетов к нему. Проводки формируются следующим образом:

Уплаченные взносы отражаются проводкой:

Замечание 2 Перечисление страховых взносов надо произвести не позднее пятнадцатого числа месяца, который следует за месяцем начисления. Уплачиваются взносы в каждый внебюджетный фонд отдельными платежными поручениями в рублях и копейках. За неуплату страховых взносов в ФСС и ПФР предусмотрены штрафы:

Для расчета страховых взносов необходимо выплаты каждому сотруднику умножить на тариф конкретного внебюджетного фонда. Сумма таких выплат называется базой. Для расчета базы из общей суммы выплат, вычитаются вознаграждения, освобожденные от взносов. База определяется в конце месяца нарастающим итогом по каждому работнику индивидуально. Для этого ведется карточка индивидуального учета выплат и взносов. В расчет берутся только суммы, начисленные в данной организации. Взносы начисляют с выплат только в рамках трудовых отношений. Доход в натуральной форме, также облагается страховыми взносами. Существуют выплаты, которые не являются объектом обложения страховыми взносами. Это выплаты за не трудовые отношения. К ним относятся дивиденды. Не облагаются взносами выплаты по договорам купли-продажи, аренды, ссуды или займа. Существуют выплаты, которые освобожденные от взносов статьей $9$ закона № $212$-ФЗ:

В таблице представлены выплаты, с указанием включаются ли они в базу по страховым взносам или нет. Работодатель обязан не только начислять и выплачивать зарплату своим сотрудникам, но и делать за них отчисления страховых взносов: в ПФР, на обязательное медстрахование и в Фонд соцстраха. В этой статье мы рассмотрим порядок и особенности расчетов с ФСС в части бухгалтерского учета. Соцстрах: начисление взносовУплата взносов в ФСС гарантирует работнику получение пособия при выходе на больничный или оплату декретного отпуска при наступлении таких страховых случаев. Для рассмотрения порядка бухгалтерского учета расчетов по социальному страхованию напомним основные моменты начисления взносов в ФСС. Расчетная база для взносов - выплаты, начисленные работодателем физлицам, работающим по трудовым и определенным видам гражданско-правовых договоров (ст. 7 закона от 24.07.2009 № 212-ФЗ). Не входят в базу государственные пособия, компенсации и ряд выплат, указанных в статье 9 закона № 212-ФЗ. На страхование в случае болезни и в связи с материнством взносы начисляются следующим образом:

Действующий предел базы для взносов на соцстрах в 2016 году составляет 718 000 рублей, а в наступающем 2017 году она вырастет до 755 000 рублей. Помимо этого, работодатели должны отчислять в ФСС взносы на «травматизм», это страховка от профзаболеваний и производственных несчастных случаев. Ставки этого взноса определяются основным видом деятельности работодателя: чем опаснее работа, тем выше класс профриска и тариф взноса. В 2016 году действуют ставки, установленные законом от 22.12.2005 № 179-ФЗ (с изм. от 14.12.2015), они составляют от 0,2% до 8,5%. Учет расчетов с Фондом социального страхованияВести бухгалтерский учет сейчас должны все организации, а ИП и частнопрактикующие лица от обязательного бухучета освобождены, если они ведут учет показателей, необходимых для правильного налогообложения (п. 2 ст. 6 закона от 06.12.2011 № 402-ФЗ). Для ведения учета расчетов по социальному страхованию и обеспечению существует счет 69. В части ФСС к счету 69 создаются субсчета:

Начисление страховых взносов ведется по дебету счетов, которые предназначены для начисления оплаты труда работникам: 20, 23, 25, 26, 29 и т.д. Когда начислена зарплата, делаются проводки по начислению страхвзносов, в том числе и в ФСС: Дт 20 (23, 25, 26 и т.д.) – Кт 69.1 - начислены страхвзносы в ФСС, Дт 20 (23, 25, 26 и т.д.) – Кт 69.11 - начислены взносы на «травматизм». Если Фонд начислил организации пени и штрафы , например, за просрочку уплаты взносов, то их следует отнести на счет убытков: Дт 99 – Кт 69.1 - начислены пени и штрафы для уплаты в ФСС. Взносы в ФСС можно уменьшить на сумму оплаты организацией:

Дт 69.1 – Кт 70 - работнику начислено пособие из средств ФСС;

Дт 69.1 – Кт 73 - оплата путевки за счет средств ФСС (полностью или частично). Начисленные взносы на «травматизм» тоже можно снизить за счет:

Дт 69.11 – Кт 70 - пособие работнику, получившему увечье, или профзаболевание. Оплатить все страховые взносы нужно не позднее 15 числа по окончании месяца, за который начислена зарплата. По каждому виду взносов формируется отдельное платежное поручение. После уплаты, на основании выписки банка, делаем проводки по перечислению взносов в Фонд: Дт 69.1 – Кт 51 - страховые взносы в ФСС перечислены, Дт 69.11 – Кт 51 - взносы на «травматизм» в ФСС перечислены. Пример

Любой работодатель, будь то фирма или индивидуальный предприниматель, при наличии сотрудников обязан не только должен выплачивать им заработную плату, но и осуществлять комплекс дополнительных затрат, связанных с обязательными расчетами по социальному страхованию и обеспечению работников. Об учете таких расходов и пойдет речь в данной статье. Расчеты по социальному страхованиюВ состав расходов по обязательному страхованию сотрудников включаются отчисления в Пенсионный фонд, Фонд медицинского страхования и в Фонд социального страхования. Из названия данных инстанций в общем-то понятно, что отчисления в ПФР влияют на будущую пенсию работника, медицинские взносы финансируют обязательные программы ОМС, а взносы в ФСС дают возможность работнику по трудовому договору претендовать на оплату периода болезни или, допустим, отпуска в связи с беременностью и родами или по уходу за ребенком за счет работодателя. Ставки, по которым отчисляются взносы в фонды, для большинства работодателей приняты на следующем уровне:

Кроме того, на основании Федерального закона от 24 июля 1998 г. № 125-ФЗ фирмы и ИП-работодатели обязаны делать отчисления в ФСС на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний. Ставка по таким взносам колеблется от 0,2% до 8,5% в зависимости от конкретного осуществляемого работодателем вида деятельности и связанным с ним классом профессионального риска. Соотношение класса профессионального риска и страхового тарифа установлено статьей 1 Федерального закона от 22 декабря 2005 года № 179-ФЗ. Уровень риска и соответствующая ему ставка по взносам на травматизм ежегодно подтверждается работодателями в ФСС на основании наиболее доходного по итогам прошедшего года вида деятельности. Все взносы начисляются от конкретного оклада, который рассчитан сотруднику по итогам месяца. Учет расчетов по социальному страхованию и обеспечениюОрганизации, которые обязаны вести бухгалтерский учет, осуществляют учет расчетов по социальному страхованию по счету 69 Плана счетов. Он в свою очередь делится на субсчета:

Начисление взносов отражаются по кредиту указанных счетов, а по дебету они корреспондируют с затратными счетами, на которых калькулируются общие ежемесячные расходы компании на производство или продажу, т.е. 20,25, 26, 44. При оплате начисленной суммы кредитовое сальдо по каждому из указанных счетов списывается через дебет того же счета в корреспонденции со счетом 51 – Расчетный счет, и таким образом задолженность перед фондами обнуляется.

Индивидуальные предприниматели бухгалтерский учет не ведут , но расчеты по социальному страхованию они осуществляют по тому же принципу – начисляя взносы ежемесячно с разбивкой по отдельным платежам, перечисляемым в каждый из фондов. Сроки уплаты взносов и отчетность по социальному страхованиюУплата начисленных взносов должна производиться в срок до 15 числа месяца , следующего за расчетным. И тут надо сказать, что такого получателя платежей, как медицинский фонд, нет. Распорядителем по взносам в ФОМС является ПФР, то есть именно в Пенсионный фонд перечисляются и сами пенсионные отчисления, и медицинские взносы. Итого две отдельные платежки в пользу ПФР, и еще две – на обычное соцстрахование и на травматизм – в ФСС. При перечислении взносов важно указывать в назначении платежа регистрационный номер работодателя , соответственно в ПФР и в ФСС. Важный момент: компаниям данные номера по умолчанию присваиваются в течение месяца после регистрации, но ИП получает их только после постановки на учет в фондах в качестве работодателя. И тут нужно понимать, что личный регистрационный номер в ПФР у предпринимателя к этому моменту уже есть – по нему он уплачивает собственные фиксированные взносы. Но при уплате взносов за сотрудников требуется указывать именно тот номер регистрации в пенсионном фонде, который присвоен ему, как ИП с сотрудниками, а не собственный. Те же регистрационные номера в ПФР и ФСС требуется указывать и при составлении отчетности. Она подается в фонды по итогам квартала, полугодия, 9 месяцев и года, то есть показатели по заработной плате и начисленным взносам указываются в ней нарастающим итогом. И для организаций, и для ИП установлены единые сроки предоставления отчетности, а так же сами их формы. Отчет в соцстрах предоставляется по форме 4-ФСС , утвержденной приказом ФСС России от 26 февраля 2015 г. № 59. В бумажном виде он подается в срок до 20 числа месяца, следующего за окончившимся кварталом. Тем, кто отчитываются по электронным каналам связи, предоставляется лишних 5 дней для подготовки – они могут подать отчет до 25 числа месяца по окончании квартала. Отчетность в Пенсионный фонд по форме РСВ-1 ПФР (утверждена Постановлением ПФР от 16 января 2014 г. № 2п) включает данные по начисленным и уплаченным пенсионным взносам и взносам в ФОМС. Она на бумаге подается до 15 числа каждого второго месяца по окончании квартала, то есть в срок до 15 мая, 15 августа, 15 ноября, 15 февраля. Опять же для подачи отчетности в бумажном виде срок несколько сокращен. Отправить пенсионный отчет в электронном виде нужно в срок до 20 числа второго месяца, следующего за отчетным кварталом. Смешко Любовь Владимировна Учет расчетов по социальному страхованию и обеспечению ведется на счете 69 “Расчеты по социальному страхованию и обеспечению” . Данный вопрос затрагивает интересы каждого работника. Постоянно меняющееся законодательство обязывает бухгалтеров следить за происходящими изменениями. Многие вопросы, связанные с данной темой остаются открытыми и требуют своего решения в последующих нормативных актах. Подготовлен практический материал для расчетов по листам нетрудоспособности. Имеется информация действующая и перспективная по начислению пособий. Работа может быть использованы для самостоятельного изучения темы другими студентами. Скачать:Предварительный просмотр:Введение…………………………………………………………………...3-4 1. Виды и принципы социального страхования и обеспечения……………………………………………………………5-11 2. Нормативные документы……………………………………………...12 3. Учет расчетов по социальному страхованию и обеспечению………………………………………………………….13-19 4. Практическая часть………………………………………………...20-21 5. Новое в социальных выплатах……………………………………22-23 6.Заключение…………………………………………………………..24-25 7. Список использованной литературы………………………………..26 8. Список сокращений…………………………………………………….27 9. Приложения……………………………………………………………..28 Введение В наше время в условиях нестабильной экономики, когда происходят всевозможные политические и экономические потрясения, финансовые кризисы большое значение приобретают социальная защита населения, а также страхование от потерь имущества и личное страхование. Статья 39 Конституции РФ определяет виды социальной защиты граждан Российской Федерации: каждому гарантируется социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей и в иных случаях, установленных законом. Государственные пенсии и социальные пособия устанавливаются законом. Поощряются добровольное социальное страхование, создание дополнительных форм социального обеспечения и страхование. Важное место в социальной защите и поддержке населения занимают государственные внебюджетные фонды (социального страхования, пенсионный, обязательного медицинского страхования, занятости населения и др.). Все они образуются за счет специальных целевых отчислений и других источников, функционируют автономно от государственного бюджета, имеют определенную самостоятельность и используются на финансирование важнейших социальных мероприятий и программ. Учет расчетов по социальному страхованию и обеспечению по праву занимает одно из важных мест во всей системе учета организации, так как связан с расчетом себестоимости продукции (работ, услуг), которая прямо влияет на финансовый результат хозяйственной деятельности предприятия. Знание этого раздела учета необходимо не только бухгалтерам, но и рядовому работнику организации, так как он напрямую связан с интересами каждого. Предметом исследования данной работы является государственное регулирование по социальному страхованию и обеспечению. Целью данной работы является рассмотрение ведения бухгалтерского учета расчетов по социальному страхованию и обеспечению. Для достижения цели необходимо решить следующие задачи: рассмотреть социальную политику государства; изучить деятельность фондов и выплачиваемые ими пособия; охарактеризовать счет 69 «Расчеты по социальному страхованию и обеспечению»; самостоятельно произвести расчеты с применением счета 69. При выполнении работы буду использовать : учебник Бухгалтерский учет /В.М. Богаченко, Н.А. Кириллова - 2012г., нормативные документы и интернет . 1.Виды и принципы социального страхования и обеспечения Обязательное социальное страхование — часть государственной системы социальной защиты населения, осуществляемой в форме страхования работающих граждан от возможного изменения материального и социального положения, в том числе по не зависящим от них обстоятельствам. Обязательное социальное страхование образует систему создаваемых государством правовых, экономических и организационных мер, направленных на компенсацию или минимизацию последствий изменения материального и социального положение работающих, граждан, а в случаях, предусмотренных законодательством, - других категорий граждан вследствие признания их безработными, трудового увечья или профессионального заболевания, инвалидности, болезни, травмы, беременности и родов, потери кормильца, а также наступления старости, необходимости получения медицинской помощи, санитарно-курортного лечения и наступления других установленных законодательством социальных страховых рисков, подлежащих обязательному социальному страхованию. К основным принципам обязательного социального страхования относятся: Устойчивость обязательного социального страхования, поддерживаемая на основе эквивалентности страхового обеспечения и страховых взносов; Всеобщий обязательный характер социального страхования, доступность для застрахованных лиц реализации страховых гарантий; Государственная гарантия соблюдения прав застрахованных лиц на защиту от социальных страховых, рисков и исполнение обязательств по обязательному социальному страхованию независимо от финансового положения страховщика; Государственное регулирование системы обязательного социального страхования; Паритетность участия представителей субъекта обязательного социального страхования в органах управления системы обязательного социального страхования; Обязательность уплаты страхователями страховых взносов в бюджеты фондов конкретных видов обязательного социального страхования; Ответственность за целевое использование средств обязательного социального страхования; Обеспечение надзора и общественного контроля; Автономность финансовой системы обязательного социального страхования. Субъектами обязательного социального страхования являются страхователи - работодатели, страховщики, застрахованные лица. Страхователи - организации любой организационно-правовой формы, а также граждане, которые должны в соответствии с федеральными законами конкретных видах обязательного социального страхования уплачивать страховые взносы, являющиеся обязательными платежами. Страхователями выступают также органы исполнительной власти и органы местного самоуправления, обязанные уплачивать страховые взносы. Страховщики - некоммерческие организации, создаваемые для обеспечения прав застрахованных лиц по обязательному социальному страхованию при наступлении страховых случаев. Застрахованные лица — граждане Российской Федерации, а также иностранные граждане и лица без гражданства, работающие по трудовым договорам и лица, самостоятельно обеспечивающие себя работой, или другие категории граждан, у которых возникают отношения по обязательному социальному страхованию. Различают следующие виды социальных страховых рисков: Необходимость получения медицинской помощи; Временная нетрудоспособность; Трудовое увечье и профессиональное заболевание; Материнство; Инвалидность; Наступление старости; Потеря кормильца; Признание безработным; Смерть застрахованного лица или нетрудоспособность членов его семьи, находящихся на его иждивении. Отношения по обязательному социальному страхованию возникают: У страхователя-работодателя — по всем ведам обязательного социального страхования с момента заключения с работником трудового договора; у других страхователей с момента их регистрации страховщиком; У страховщика — с момента регистрации страхователя; У застрахованных лиц — по всем видам обязательного социального страхования с момента заключения трудового договора с работодателем; У лиц, самостоятельно обеспечивающих себя работой, и иных категорий граждан — с момента уплаты ими или за них страховых взносов. Обязательное социальное страхование проводит страховщики, создаваемые Правительством РФ, в соответствии с федеральными законами о конкретных видах обязательного социального страхования. Средства обязательного социального страхования являются федеральной государственной собственностью. Страховщики осуществляют оперативное управление средствами обязательного социального страхования. Профсоюзы и другие социальные партнеры имеют право на паритетное представительство в органах, управления фондов конкретных видов обязательного социального страхования, бюджеты которых формируются за счет страховых взносов. Бюджеты фондов конкретных видов обязательного социального страхования на очередной финансовый год утверждаются федеральными законами. Они не входят в состав федерального бюджета, бюджетов субъектов Российской Федерации и местных бюджетов. Средства бюджетов фондов обязательного социального страхования изъятию не подлежат. Источники поступлений денежных средств в бюджеты обязательного социального страхования: Страховые взносы: Дотации, другие средства федерального бюджета, а также средства других бюджетов в случаях, предусмотренных законодательством Российской Федерации; Штрафные санкции и пени; Денежные средства, возмещаемые страховщикам в результате регрессных требований к ответственным за причинение вреда застрахованным лицам; Доходы от размещения временно свободных денежных средств обязательного социального страхования; Другие поступления, не противоречащие законодательству Российской Федерации. Расчетной базой для начисления страховых взносов являются выплаты заработной платы. Страхователи начисляют страховые взносы на оплату труда, начисленную по всем основаниям, и на другие источники доходов, установленные федеральными законами о конкретных видах обязательного социального страхования. Страховые взносы работников, размер заработной платы которых ниже величины прожиточного минимума, не взимаются и вносятся за них страхователем-работодателем. Виды выплат, на которые не начисляются страховые взносы, определяются Правительством РФ. Суммы страховых взносов, уплачиваемые работниками, удерживаются страхователями-работодателями при выплате заработной платы и перечисляются страховщику одновременно со страховыми взносами страхователя-работодателя. Основанием для назначения и выплаты страхового обеспечения застрахованному лицу является наступление документально подтвержденного страхового случая. Государственной гарантией устойчивости обязательного социального страхования является система дотаций из федерального бюджета. В частности, при нехватке денежных средств для обеспечения выплат пенсий и пособий, оплаты медицинской помощи, санаторно-курортного лечения и других расходов предусматриваются дотации из федерального бюджета в размерах, позволяющих обеспечить установленные федеральными законами о конкретных видах обязательного социального страхования выплаты по обязательному социальному страхованию. Вложение временно свободных денежных средств обязательного социального страхования осуществляется только под обязательства Правительства РФ. В 2012 году ставки страховых взносов (так называемые тарифы страховых взносов) для всех категорий плательщиков (за исключением отдельных категорий льготников) установлены в следующих размерах: Для выплат, не превышающих 512 000 руб. в год: Пенсионный фонд - 22% (ПФ 2012); Фонд социального страхования - 2,9% (ФСС 2012); Федеральный фонд обязательного медицинского страхования - 5,1 % (ФФОМС 2012). Таким образом, при сложении, совокупный процент ставки страховых взносов в 2012 году, для выплат, не превышающих 512 000 рублей, составляет - 30%. С выплат работнику превышающих 512 000 руб. с начала года, установлена дополнительно, в сравнении с 2011 годом, ставка страхового взноса в Пенсионный фонд в размере 10%; В ФСС и ФФОМС страховые взносы не начисляются. Пониженные ставки страховых взносов на 2012 год установлены для отдельных льготных категорий плательщиков (только на выплаты в пределах 512 000 рублей, в год, на каждого работника): На 2012 год ставка страховых взносов в размере 20,2% установлена для: Организаций и ИП применяющих единый сельскохозяйственный налог и сельскохозяйственные товаропроизводители не перешедшие на ЕСХН; Плательщиков взносов производящих выплаты в пользу инвалидов, в части этих выплат -«Инвалидные» организации и созданные ими социально ориентированные учреждения. Ставка в размере 27% применяется при выпуске (издании) в свет средств массовой информации. 2.Нормативные документы 1. Постановлением Правительства РФ от 12 февраля 1994 г. N 101 “О Фонде социального страхования Российской Федерации” (с изменениями от 24 июля 1995 г., 19 февраля, 15 апреля, 23 декабря 1996 г.). 4. "Трудовой кодекс Российской Федерации" от 30.12.2001 N 197-ФЗ (ред. от 28.07.2012) . 5. Федеральный закон «Об обязательном пенсионном страховании в РФ», который устанавливает организационные, правовые и финансовые основы обязательного пенсионного страхования в РФ; 6. Федеральный закон «Об основах социального обслуживания населения в РФ», который устанавливает основы правового регулирования в области социального обслуживания населения в РФ; 7. Федеральный закон «О социальной защите инвалидов в РФ»; 8. Федеральный закон «О медицинском страховании граждан в РФ». 3.Учет расчетов по социальному страхованию и обеспечению Для обобщения информации о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников организации предназначен счет 69 «Расчеты по социальному страхованию и обеспечению». К счету 69 «Расчеты по социальному страхованию и обеспечению» могут быть открыты субсчета: 69/1 «Расчеты по социальному страхованию и обеспечению», 69/2 «Расчеты по пенсионному обеспечению», 69/3 «Расчеты по обязательному медицинскому страхованию». На субсчете 69/1 "Расчеты по социальному страхованию" учитываются расчеты по социальному страхованию работников организации. На субсчете 69/2 "Расчеты по пенсионному обеспечению" учитываются расчеты по пенсионному обеспечению работников организации. На субсчете 69/3 "Расчеты по обязательному медицинскому страхованию" учитываются расчеты по обязательному медицинскому страхованию работников организации. При наличии у организации расчетов по другим видам социального страхования и обеспечения к счету 69 "Расчеты по социальному страхованию и обеспечению" могут открываться дополнительные субсчета. Счет 69 "Расчеты по социальному страхованию и обеспечению" кредитуется на суммы платежей на социальное страхование и обеспечение работников, а также обязательное медицинское страхование их, подлежащие перечислению в соответствующие фонды. При этом записи производятся в корреспонденции со: Счетами, на которых отражено начисление оплаты труда, в части отчислений, производимых за счет организации (20,23,25,26 и т.д.); Счетом 70 "Расчеты с персоналом по оплате труда" — в части отчислений, производимых за счет работников организации. Кроме того, по кредиту счета 69 "Расчеты по социальному страхованию и обеспечению" в корреспонденции со счетом прибылей и убытков или расчетов с работниками по прочим операциям (в части расчетов с виновными лицами) отражается начисленная сумма пеней за несвоевременный взнос платежей, а в корреспонденции со счетом 51 "Расчетные счета" - суммы, полученные в случаях превышения соответствующих расходов над платежами. По дебету счета 69 "Расчеты по социальному страхованию и обеспечению" отражаются перечисленные суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование. Счет 69 "Расчеты по социальному страхованию и обеспечению"

По кредиту этого счета показывается задолженность организации перед органами социального страхования и обеспечения граждан. Эта задолженность формируется за счет средств предприятия. При этом дебетуются счета, на которых отражено начисление оплаты труда или счет 99 "Прибыли и убытки" (в части пеней и штрафов). Счет 69 "Расчеты по социальному страхованию и обеспечению" обычно имеет кредитовое сальдо, которое означает задолженность организации, а может иметь и дебетовое сальдо, которое означает задолженность органов социального страхования и обеспечения перед предприятием. Дебетовое сальдо обычно возникает по расчетам по социальному страхованию, когда сумма взносов, причитающихся с предприятия, оказывается меньше сумм, выплачиваемых работникам за счет платежей на социальное страхование (пособия по временной нетрудоспособности, пособия по беременности и родам и т.п.) Аналитический учет по счету 69 "Расчеты по социальному страхованию и обеспечению" ведется в разрезе каждого вида расчетов. При наличии у организации расчетов по другим видам социального страхования и обеспечения могут открываться дополнительные субсчета. Примером такого случая может быть субсчет по расчетам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Учет расчетов у индивидуального предпринимателя ведется следующим образом: если у предпринимателя есть наемные работники, то он, так же как и организации, должен платить взносы с их выплат. В данном случае он выступает как работодатель (в качестве "лица, производящего выплаты физическим лицам" . Плательщиками страховых взносов являются

...

в) физические лица, не признаваемые индивидуальными предпринимателями; Временные базовые (нельготные) тарифы, предусмотренные для работодателей, в 2012 г. при выплатах, не превышающих 512 000 руб. на каждого работника, составляют в общей сумме 30%: в ПФР - 22%, в ФСС - 2,9%, в ФФОМС - 5,1% . Работодатели-упрощенцы, ведущие льготные виды деятельности, на выплаты работникам начисляют только взносы в ПФР по тарифу 20%. Одновременно предприниматель - еще и лицо самозанятое. Ведь он сам организует свой бизнес. И получает за это не зарплату, а прибыль (оставшуюся после оплаты всех расходов и уплаты налогов). С целью упрощения для него (как и для других самозанятых лиц, к примеру, нотариусов, адвокатов и частных детективов) придуманы фиксированные страховые взносы. Размер этих взносов равен стоимости страхового года, которая определяется по такой формуле: Стоимость страхового года = МРОТ на 1 января x Тариф страхового взноса в соответствующий внебюджетный фонд x 12. Пониженные тарифы страховых взносов, а также "переходные" тарифы предприниматель может применять только в качестве работодателя. При расчете стоимости страхового года постоянные базовые тарифы страховых взносов: в ПФР - 26%, в ФФОМС - 5,1% (обязательные взносы в ФСС "за себя" предприниматели не платят). Предприниматель не может применять пониженные тарифы при расчете фиксированных взносов "за себя". И на эти тарифы никак не влияет ни вид деятельности, которым занимается предприниматель, ни его доходы, ни то, по каким тарифам он должен облагать выплаты своим наемным работникам. Аналитический учет расчетов по социальному страхованию и обеспечению при журнально-ордерной форме ведется в ведомостях в разрезе субсчетов, итоговые данные в конце месяца переносятся в журнал-ордер № 10/2. В журнале-ордере систематизируются по счету суммы оборотов в разрезе корреспондирующих счетов. По кредиту счета записывают начисленные суммы в пользу органов социального страхования и обеспечения с подразделением по объектам, куда отнесены расходы на социальные нужды. Ежемесячно после взаимопроверки с другими регистрами бухгалтерского учета итоговые данные в целом и по корреспондирующим счетам переносят в Главную книгу (смотреть схему). При организации учета по счету 69 «Расчеты по социальному страхованию и обеспечению» используется также автоматизированная форма учета. Журнально-ордерная форма учета 4.Практическая часть При выполнении практической части курсовой, я произвела расчеты по начислению пособия по временной нетрудоспособности, взяв за пример ситуацию, когда я или мои однокурсники по учебе, окончив техникум и устроившись на работу, заболели. Пример1. Брехова Екатерина. Общий страховой стаж Кати 5 лет. Имеет перерыв в трудовом стаже более двух лет, так как не работала в 2010-2011гг. В связи с тем, что Катя не работала два предыдущих года перед годом начисления пособия, то размер пособия рассчитывается исходя из минимального размера оплаты труда (один МРОТ) - 4611 рублей. 4611 рублей / 730дней х 60% х 8(количество дней больничного) = 303рубля 19 копеек (сумма пособия). На долю организации приходится 113 рублей 69 копеек: (303 рубля 19копеек / 8дней х 3дня) = 113-69 , а на долю фонда 189 рублей 50 копеек: (303-19 - 113-69) = 189-50. Пример 2. Мальцев Иван. Не имеет страхового стажа. Так как Иван не имеет страховой стаж, то размер пособия не должен превышать больше 4611 рублей (один МРОТ). 4611 рублей / 730 дней х 60% х11(количество дней больничного) = 416рублей 88 копеек (сумма пособия). Организация выплачивает 113 рублей 69копеек: (416рублей 88копеек / 11дней х 3дня) = 113-69, а 303рубля 19 копеек выплачивает фонд: (416-88 - 113-69) = 303-19. Пример3. Саришвили Алена. Не имеет страхового стажа. Так как Алена не имеет страховой стаж, то размер пособия не должен превышать больше 4611 рублей (один МРОТ). 4611 рублей / 730 дней х 60% х14(количество дней больничного) = 530-58 рублей (сумма пособия). На долю организации приходится 113 рублей 70 копеек: (530 рублей 58 копеек / 14дней х 3дня) = 113-70, а на долю фонда 416 рублей 88 копеек: (530 рублей 58 копеек - 113 рублей 70 копеек) = 416-88 . Пример 4. Смешко Люба. Общий страховой стаж Любы 9 лет 11 месяцев. Имеет перерыв в трудовом стаже более двух лет, так как не работала в 2010-2012 гг. В связи с тем, что Люба не работала два предыдущих года перед годом начисления пособия, то размер пособия рассчитывается исходя из минимального размера оплаты труда (один МРОТ) - 4611 рублей. 4611 рублей / 730дней х100% х21(количество дней больничного) = 1326 рублей 45 копеек. На долю организации приходится 189 рублей 49 копеек: (1326 рублей 45копеек / 21день х 3дня) = 189- 49, а на долю фонда приходится 1136рублей 96копеек: (1326 рублей 45 копеек - 189 рублей 49 копеек) = 1136-96. Операции оформляются следующими проводками: Д69/1 К70 - начислена сумма пособия Д51 К69/1 - получена сумма пособия из фонда на расчетный счет Д50 К51 - переведена сумма пособия в кассу Д70 К50 - выдача пособия. 5.Новое в социальных выплатах В России: С 2013 года начнут выплачивать новое ежемесячное пособие на третьего ребенка и последующих детей в размере 7 000 рублей! Данное пособие будет выплачиваться не по всей России, а только в тех регионах, где показатели по рождаемости ниже общероссийских Новое ежемесячное пособие будет выплачиваться семьям, где родился третий или последующий ребенок, но при этом средний доход на каждого члена семьи будет ниже среднего по данному региону. Те же семьи, которые войдут в число получателей пособия, будут получать его до исполнения ребенком трех лет. Однако это средний размер пособия. Он может быть увеличен или уменьшен в каждом регионе. Зависеть размер пособия будет от установленного прожиточного минимума ребенка в регионе. Прожиточный минимум каждый год рассчитывается и может меняться, поэтому размер получаемого пособия будет так же меняться в течение трех лет. Так как прожиточный минимум в некоторых регионах существенно отличается друг от друга, то предполагается, что размер ежемесячного пособия за третьего ребенка в 2013 году будет от 6 000 рублей и доходить местами до 11 000 рублей. В Пермском крае: Законодательное собрание Пермского края приняло изменения в закон N 683-ПК "Об устройстве детей-сирот и детей, оставшихся без попечения родителей в Пермском крае", предусматривающие увеличение выплат приемным родителям. Если сегодня они ежемесячно получают на каждого ребенка 2,5 тысячи рублей, то с 2013 года приемные семьи будут получать за каждого приемного ребенка уже по пять тысяч рублей. Эта сумма будет увеличена еще в два раза, если семья воспитывает ребенка-инвалида. Если в семью приняли ребенка в возрасте до трех лет, сумма выплат увеличится на 50 процентов. В настоящее время действует законопроект "О дополнительных мерах социальной поддержки семей, имеющих детей", предусматривающий выплаты многодетным матерям 100 тысяч рублей на улучшение жилищных условий. Для получения права на дополнительный материнский капитал необходимо быть гражданами России и жителями Пермского края на протяжении последних пяти лет. Так же дополнительный материнский капитал положен при рождении третьего или последующего ребенка. Дополнительный МК выплачивается семье только один раз. Рождение ребенка должно быть в период с 1 января 2011 года по 31 декабря 2012 года. Воспользоваться им можно только по истечению 2 лет, после появления права на региональный материнский капитал. Материнский капитал можно потратить только на улучшение жилищных условий. Под улучшением считается и его строительство, и реконструкция, и ремонт, и также приобретение нового. 6.Заключение Государство, выражая интересы общества в различных сферах его жизнедеятельности, вырабатывает и осуществляет соответствующую политику (экономическую, социальную, экологическую, демографическую и другие). При этом, в качестве средства взаимодействия объекта и субъекта используется финансово-кредитный и ценовой механизмы. Финансово-бюджетная система включает отношения по поводу формирования и использования финансов государства, которые накапливаются и формируются в бюджете и во внебюджетных фондах. Она призвана обеспечить эффективную реализацию социальных, экономических, оборонных и других функций государства. Изъятие государством в пользу общества определенной части Валового Внутреннего Продукта (ВВП) в виде обязательных взносов составляет сущность налогов. Взносы осуществляют основные участники производства ВВП: Работники, своим трудом, создающие материальные и нематериальные блага и получающие определенный доход; Хозяйствующие субъекты, владельцы капитала, действующие в сфере предпринимательства. Принципы налогообложения должны быть следующими: Всеообщность; Справедливость; Определенность; Удобность; Сроки платежа; Способность к взиманию и удобства для плательщика; Обеспечение достаточности и подвижности налогов. Доходная часть государственных внебюджетных фондов формируется за счет целевых отчислений. Источник отчислений - ВВП, тарифы, страховые взносы, зависящие от оплаты труда и включаемых в себестоимость. Учет расчетов по социальному страхованию и обеспечению ведется на счету 69 “Расчеты по социальному страхованию и обеспечению” и затрагивает интересы каждого работника. Постоянно меняющееся законодательство обязывает бухгалтеров следить за происходящими изменениями. Многие вопросы, связанные с данной темой остаются открытыми и требуют своего решения в последующих нормативных актах. Обобщая все выше изложенное необходимо сказать, что учет расчетов по социальному страхованию и обеспечению является неотъемлемой частью бухгалтерского учета в любой организации. Список использованной литературы : 1.Бугалтерский учет: учебник / В.М. Богаченко, Н.А. Кириллова. - Изд. 15-е, перераб. и доп. - Ростов н/Д:Феникс,2012.. 2.ua.coolreferat. com›. 3. dip-ref.ru›. 4. twirpx.com ›. 5. 5ballov.qip.ru ›. 6. claw.ru›a-economics/35847.htm 7. Закон Пермского края «О дополнительной мерах социальной поддержки семей, имеющих детей». Список сокращений РФ - Российская Федерация ФСС - фонд социального страхования ФОМС - фонд обязательного медицинского страхования ПФР - пенсионный фонд Российской Федерации ФЗ - федеральный закон МРОТ - минимальный размер оплаты труда ВВП - внутренний валовой продукт Приложения |

||||||||||||||||||||||

Популярное:

Новое

- Управление кредитными рисками Внешний кредитный риск

- Что делать, если не платит страховая?

- Очередность исполнения требований кредиторов

- Как правильно тратить деньги?

- Как получить кредит многодетной семье для покупки жилья

- Текущая стоимость реверсии

- Кредит на покупку жилья в беларуси Кредитование вторичного жилья в беларуси

- Документы, подтверждающие ввод в эксплуатацию основного средства

- Сеанс невероятного исцеления: сверхчеловек из Ирана спасает олигархов и звезд

- Приставы запретили выезжать из России!