Разделы сайта

Выбор редакции:

- Как получить кредит на отпуск Взять кредит на отдых в банке

- Проект ОНФ «За честные закупки» представил пять новых направлений работы

- Нужно ли подтверждение при применении УСН?

- Личный кабинет налогоплательщика: регистрация и вход

- Варианты использования материнского капитала в ипотеке

- Куда звонить, если без предупреждения отключили свет?

- Что нужно чтобы оформить дарственную

- Продает ли сбербанк долги коллекторам и что делать Может ли сбербанк передать долг коллекторам

- Финансовая грамотность Основы финансовой грамотности гдз

- Статья 128 нк рф. Теория всего. Что нужно знать

Реклама

| Защита от долгов. Процедура предоставления отсрочки платежа клиентам Причины отсрочки оплаты в договоре |

|

Схема совершения сделки, предполагающая, получение товара сейчас, а полную оплату потом, не позднее даты, оговоренной условиями заключаемого соглашения. Такая модель взаимоотношений используется в В2В секторе, когда контракт подписывают две компании, и в В2С продажах, когда изделия или услуги реализуются физическим лицам. Понятие отсроченного платежаДействующее законодательство подразумевает два способа изменения сроков оплаты товара:

Отсроченный платеж как инструмент маркетингаОтсроченный платеж — действенный инструмент повышения продаж. Потенциального клиента привлекает перспектива получить нужную вещь сейчас и начать ей пользоваться, а недостающую сумму внести позднее. Эта схема нашла широкое применение в магазинах, где представлены дорогостоящие товары: автомобили, бытовая техника, меховые изделия.В В2В секторе отсрочка помогает компаниям находить новых клиентов и заказчиков. Среди двух предложений по одинаковой цене фирма-покупатель выберет тот вариант, по которому можно совершить оплату позднее. Это соответствует правилу ведения бизнеса: деньги сейчас всегда дороже, чем деньги потом. Правила предоставления отсрочки платежаОтсроченный платеж имеет большое значение для наращивания продаж, но означает для поставщика потенциальные риски. Они заключаются в том, что покупатель окажется неплатежеспособным и не вернет полученную ранее продукцию. Чтобы снизить вероятность наступления негативных последствий, рекомендуется соблюдать следующие правила:

Стороны, оформившие договор с отложенным платежом, в дальнейшем могут изменить его условия. Например, покупатель вправе обратиться с просьбой о продлении периода отсрочки, предоставить гарантийное письмо с указанием суммы долга и обязательства погасить его своевременно. Если поставщик согласен, подписывается дополнительное соглашение к основному контракту, где указываются новые детали сотрудничества. Для тех, кто не понял сути вопроса, заданного в заголовке этой записки маркетолога, поясню: при работе с ритейлом (розницей) есть множество условий оплаты поставленного ранее товара, которые могут быть записаны в договоре поставки. Две из форм поставки товара в кредит, точнее не явное преимущество одного условия оплаты над другим мы и обсудим. Традиционно при поставке товара в кредит менеджеры компаний поставляющих товар склонны отдавать предпочтение, не просто склонны, а зачастую ведут бескомпромиссную борьбу за поставку товара на условиях «отсрочки платежа, с оплатой за поставленный товар в 100% объеме через ХХХХ дней с даты поставки». И чем «круче» поставляемая торговая марка, или вес компании, тем настойчивее менеджер в борьбе против условий «оплата по мере реализации» Итак, в чем причина такой настойчивости в требованиях 100% оплаты всего поставленного ранее товара.

Таким образом «проще» - универсальное оправдание. Что же за ним скрывается? Логика логистикиВкладывая средства в закупку (производство) ассортимента любой инвестор четко отдает себе отчет в том, что товары из линейки ассортимента продаются неровнамерно:

наблюдается не равенство по сроку оборачиваемости денежных средств, вложенных в товар. При этом инвестор, лукавит, понимает, что прибыль с единицы различных наименований также различна, и часто низкая оборачиваемость компенсируется высокой прибылью с единицы. Лукавство это в том, что несмотря на сказанное, инвестор хочет в любом случае обеспечить высокую оборачиваемость даже этих прибыльных, но продающихся с некоторым запаздыванием товаров. Отчасти с ним солидарны и товарные логисты: все продукты должны присутствовать на складе и в каждой торговой точке и плохо, если происходит затоваривание склада одними из наименований, при дефиците других. Производству или отделу закупок вообще выгодно закупать все равномерно: проще учет, контроль и отчетность. Допроизводить или дозакупать, допоставлять – не удобно и не выгодно. Логика ритейла

Теперь представим такую логику поставки – продажи партии товара: партия товара поставляется 1го числа месяца, с 100% оплатой 31 числа за весь поставленный объем. 10 число

15 число

20 число 30 число Картина на 30 число с даты поставки поистине удручающая. Конечно, ряд товарных марок более сбалансирован, ассортимент хоть и имеет линейную диверсификацию, но один товар все же и отчасти может являться заменителем другого, и значит, результат по остаткам может быть несколько лучше. Однако это не отменяет сказанное: 30 числа ритейл просто не в состоянии оплатить все 100% поставленного в кредит товара. Вариант решения назревавющего конфликта – возврат непроданного товара, или пролонгация срока оплаты. Попытки исправить ситуациюВпрочем, эту ситуацию можно было предположить на момент поставки и сформировать поставку так, чтобы ассортимент группы «А» максимально долго присутствовал на прилавке. Для этого необходимо было предусмотреть поставку товара группы «А» в удвоенном – утроенном количестве, но это также неминуемо приведет к росту дебиторки и затовариванию склада ритейла. Логичным представляется и допоставка товара «А» в середине срока реализации, но по условиям контракта поставка последующих партий товара возможна только после оплаты предыдущей поставки. Да еще и аргументировано объяснить необходимость допоставки товара при непогашенной задолженности менеджер, скорее всего, будет не в состоянии. Допоставка ходового товара из группы «А»И все же допоставка – вполне логична. Несмотря на увеличенные расходы на логистику, мы получаем устойчивость товарооборота с ростом продаж. Причины:

Магазин тянет с оплатойИнтересен и тот факт, что договор отсрочки платежа позволяет иметь магазину перед поставщиком официальную и узаконенную договором поставки задолженность в течение всего срока с момента поставки до договорного срока оплаты. И чем на больший срок отдан товар – тем больше и на больший срок ритейл имеет кредит от поставщика (при условии скорейшей продажи товара «А» и «В»). И понимая тот факт, что все равно до наступления срока оплаты поставщик новую партию товара не привезет, магазин вынуждено меняет отношение к товару и к поставщику, впредь рассматривая договор поставки, как операцию по его кредитованию. Говорят, что каждый последующий магазин торговой сети Ашан открывается на заёмные у поставщиков деньги, а сама сеть – это, скорее, инвестиционно-кредитный проект, чем ритейл. Оплата по мере реализацииСпасением для обеих сторон (при условии, что они заинтересованы в продаже товара) является иные условия оплаты поставленного товара. Как правило, в договоре поставке эти условия фиксируются как: «поставка товара с оплатой за реализованный товар». Понимая, что товар будет продаваться ежедневно и то, что оплачивать проданный товар ежедневно не разумно и накладно, эти условия конкретизируются: «поставка товара с оплатой за реализованный товар через каждые 10 дней, с окончательным расчетом и возможностью возврата не проданного товара в конце срока реализации». Таким образом, поставщик имеет возможность контролировать товарные остатки и изымать выручку. Допоставка товараРазобравшись с контролем того, что же успешно продает магазин, и когда можно получить деньги за проданный ранее товар, остается разобраться с тем, а как же не получив полный расчет за поставленный ранее товар получить возможность допоставлять в ритейл товар группы «А». Если полагать, что заключая договор поставки, магазин заинтересован не в кредитных средствах, а в вашем товаре, и он на самом деле регулярно намерен оплачивать за проданный товар группы «А», то нет ничего логичнее, чем и допоставить ему этот самый товар на срок до следующей оплаты. И сколько товара «А» магазин продал, за столько из проданного товара магазин перечислил денег, столько же товара «А» и надо допоставить. Если точно определить по классификации к какой группе ритейла по оборачиваемости относится конкретный магазин и иметь статистику продаж товара «А» по этой группе ритейла, то практически безошибочно можно предположить на какую сумму потребуется допоставить товара «А» на 10, 20, 30 день с даты поставки. Кредитная линияКак же быть с товаром, не проданным на конец срока реализации? Как сказал ранее, товар может быть возвращен поставщику. Однако возвращать скорее всего придется товар группы «D», и частично групп «С» и «В», что не выгодно самому поставщику. Как правило поставщик понимая вероятность продажи этого товара пусть даже и за больший, чем указано в договоре срок, предпочитает оставить товар в магазине. В этом случае определяется так называемый переходящий остаток товара, который остается в магазине. Сверх нормативные излишки же возвращаются поставщику. Таким образом, стороны определяют такой остающийся товар – как допустимый к пролонгации кредит. И если партии товара поставляются на регулярной основе, то стороны определяют так называемую кредитную линию – сумму и срок на которые не проданный ранее товар остается в магазине, регулярно, от партии - к партии. Что-то вместо выводаПрименяя все перечисленные инструменты поставки и оплаты товара поставщик добивается управляемой продажи товара с полок ритейла, возможности управлять ассортиментом на полках, сокращает дебиторку, избавляет ритейл от перезатаривания склада своим товаром. Все идеально, останется только внедрить программу стимулирования покупок собственного товара покупателем магазина. Количество показов: 56128 30.11.2010 Ключевые слова: отсрочка платежа, кредит, реализация, оплата, дебиторка, дебиторская задолженность, ритейл, поставка Схема совершения сделки, предполагающая, получение товара сейчас, а полную оплату потом, не позднее даты, оговоренной условиями заключаемого соглашения. Такая модель взаимоотношений используется в В2В секторе, когда контракт подписывают две компании, и в В2С продажах, когда изделия или услуги реализуются физическим лицам. Понятие отсроченного платежаДействующее законодательство подразумевает два способа изменения сроков оплаты товара:

Отсроченный платеж как инструмент маркетингаОтсроченный платеж — действенный инструмент повышения продаж. Потенциального клиента привлекает перспектива получить нужную вещь сейчас и начать ей пользоваться, а недостающую сумму внести позднее. Эта схема нашла широкое применение в магазинах, где представлены дорогостоящие товары: автомобили, бытовая техника, меховые изделия.В В2В секторе отсрочка помогает компаниям находить новых клиентов и заказчиков. Среди двух предложений по одинаковой цене фирма-покупатель выберет тот вариант, по которому можно совершить оплату позднее. Это соответствует правилу ведения бизнеса: деньги сейчас всегда дороже, чем деньги потом. Правила предоставления отсрочки платежаОтсроченный платеж имеет большое значение для наращивания продаж, но означает для поставщика потенциальные риски. Они заключаются в том, что покупатель окажется неплатежеспособным и не вернет полученную ранее продукцию. Чтобы снизить вероятность наступления негативных последствий, рекомендуется соблюдать следующие правила:

Стороны, оформившие договор с отложенным платежом, в дальнейшем могут изменить его условия. Например, покупатель вправе обратиться с просьбой о продлении периода отсрочки, предоставить гарантийное письмо с указанием суммы долга и обязательства погасить его своевременно. Если поставщик согласен, подписывается дополнительное соглашение к основному контракту, где указываются новые детали сотрудничества. Отсрочка платежа – наиболее популярный способ улучшить условия оплаты поставок за счет поставщика . Договоренность с поставщиком об оплате, например, через 14 дней после поставки, в некоторых отраслях является непременным условием даже для первой сделки. Отсрочка должна быть обязательно прописана в договоре – если это не сделано, то в соответствии с законодательством, обязанность оплаты товара покупателем по умолчанию наступает непосредственно после получения товара. В этой статье вы найдете ответы на следующие вопросы:

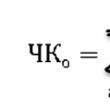

Формула расчета стоимости отсрочки Не забывайте, что любая отсрочка платежа – это реальные финансовые затраты поставщика. В своей практике управления коммерческими отделами, я делал оценку стоимости отсрочки, когда подтверждал ее клиенту как 2% от суммы поставки за один месяц отсрочки платежа. Аналогичный подход, учитывающий стоимость денег и риски, применяли многие знакомые руководители. Факторы, влияющие на стоимость отсрочки платежа для покупателя Рисунок 1 Для расчета сэкономленных средств, которые покупатель получит, договорившись с поставщиком об отсрочке платежа , можно воспользоваться следующей формулой: ОП = (КДО / 365) х (БП / 100%) x СК, где ОП – стоимость отсрочки платежа, руб.; СК – сумма контракта, договора, сделки, руб.

Рисунок 2 Эта формула с достаточной точностью дает понимание того, сколько денег вы экономите, пользуясь отсрочкой платежа поставщика. Логика этой формулы в том, что вы оцениваете, сколько бы вам потребовалось потратить денег для привлечения кредита в банке, чтобы рассчитаться с поставщиком по факту поставки. Также вы можете рассматривать эту формулу как способ оценить, сколько денег тратит ваша компания, предоставляя отсрочку платежа своим клиентам. В этом случае предприниматели добавляют к полученному числу еще порядка 20%, учитывающих риск невозврата денег и затраты на получение просроченной задолженности. Факторы, влияющие на стоимость отсрочки для поставщика

Пример расчета эффекта отсрочки Рассмотрим пример того, как оценить экономический эффект отсрочки для покупателя. Предположим, вы покупаете канистры у поставщика на условиях оплаты по факту поставки. В ходе длительных и непростых переговоров вам удалось добиться от поставщика отсрочки платежа 21 день. Сумма вашего заказа составит 1 млн руб. Финансовый директор сообщил вам, что на сегодняшний момент заемные деньги банка ваша компания может привлечь под 22% годовых. Давайте оценим стоимость отсрочки платежа в этом случае: ОП = (21 / 365) × (22 / 100) × 1 000 000 = 12 658 руб. Можно считать, что 12 658 руб. вы сэкономили компании. Если бы отсрочка платежа не была получена, компания должна заплатить поставщику на 21 день раньше, а для этого потребовалось бы привлечь заемные средства в банке. 12 658 руб. – это деньги, которые пришлось бы потратить, чтобы компания пользовалась кредитом 1 млн руб. в течение 21 дня. При оценке стоимости кредитных денег правильно учитывать не только процент годовых, но и всевозможные одноразовые платежи банку за открытие кредитной линии: различные комиссионные, расходы на оформление и страхование залога, другие расходы, которые возникают по ходу оформления и обслуживания кредита. Некоторые бизнесмены считают при оценке стоимости отсрочки не банковский процент, а процент прибыльности альтернативного вложения средств (например, в акции или побочный бизнес), либо фиксированный процент, привязанный к рентабельности бизнеса. Приведенная мной формула расчета будет также полезна, если вы покупаете товар у поставщика на условиях предоплаты, к тому же еще и с длительной доставкой. В этой ситуации можно считать, что вы поставщика кредитуете. Стоимость предоплаты может быть рассчитана по той же формуле, только вместо количества дней отсрочки подставьте в формулу количество дней с момента оплаты до момента поступления товара к вам. В некоторых компаниях клиенту озвучивается цена, к которой, в зависимости от количества дней отсрочки, добавляется некий процент. Например, цена товара 200 руб., если хотите отсрочку на неделю – цена составит 202 руб., если на месяц – 210 руб. В этом случае первое, что должно быть сделано покупателем – это улучшены по максимуму цены, предлагаемые с отсрочкой платежа , а второе – произведен расчет выгодности такого предложения. Оценка выгодности сделки с отсрочкой Оценку выгодности цены товара с отсрочкой по сравнению с ценой товара без отсрочки можно сделать с помощью неравенства: НЗО / (100% — НЗО) х (365 / КДО) х 100% ≤ БП, где НЗО – надбавка за отсрочку, % (размер упущенной скидки, если сделка будет с отсрочкой платежа); КДО – количество дней отсрочки; БП – банковский процент заемных средств, %.

Если неравенство выполняется – значит пользоваться деньгами поставщика выгоднее, чем кредитными деньгами, поэтому отсрочка в этом случае принесет компании дополнительную прибыль. Если не выполняется, и левая часть неравенства больше правой – отсрочка невыгодна. Например, вы покупаете канистры у поставщика на условиях оплаты по факту поставки. Цена за канистру – 200 руб. В ходе переговоров об изменении условий поставки, вы остановились на том, что при интересующей вас отсрочке платежа 21 день стоимость канистры составит 206 руб. Финансовый директор сообщил вам, что на сегодняшний момент заемные деньги ваша компания может привлечь под 22% годовых. Надбавка за отсрочку составляет (206 ‒ 200) = 6 руб. или 3%. Давайте оценим выгоду работы с отсрочкой платежа в этом случае: 3 / (100 — 3) × (365 / 21) × 100% = 53,75 ? 22 53,75% > 22% Левая часть получилась больше правой. Неравенство показывает, что при таких условиях работать с поставщиком с отсрочкой платежа невыгодно. Нужно заново садиться за стол переговоров, либо принимать управленческое решение: согласиться продолжить работу с оплатой по факту поставки канистр, или предпочти более дорогую, чем кредитные деньги, отсрочку платежа. В приведенном выше примере выгодно работать с отсрочкой в 21 день, если цена при этом увеличится не более, чем на 1,25%. Многие иностранные производственные компании, с которыми я сотрудничаю, не работают с российскими поставщиками на условиях отсрочки платежа. Их задача – получить вместо отсрочки максимально низкую цену и комплекс условий. Стоимость европейских денег при кредитной ставке в среднем 3% годовых получается в шесть-десять раз дешевле российских. Поэтому для европейской компании работать с российскими поставщиками на условиях отсрочки часто равносильно неэффективному и дорогому кредитованию. Сравнение условий двух поставщиков Если возникает необходимость сравнить двух поставщиков с одинаковым товаром, но с разной ценой и отсрочкой платежа (при прочих равных условиях), можно воспользоваться «условной закупочной ценой» – оценкой стоимости закупки с учетом отсрочки: УслЗак = ЗАК х (1 – (БП / 100%) x (КДО / 365)), где УслЗак – условная закупочная цена с учетом предоставления поставщиком отсрочки, руб.; ЗАК – закупочная цена, руб.; БП – банковский процент заемных средств, %; КДО – количество дней отсрочки.

Рисунок 5 Например, мы имеем два предложения от поставщиков «Альфа» и «Бета» на канистры. Канистры абсолютно одинаковые и при прочих равных условиях у поставщиков отличаются только цена и отсрочка. Поставщик «Альфа» предлагает цену за канистру 200 руб. и не дает отсрочку платежа . Поставщик «Бета» предоставляет цену 205 руб. и дает 30 дней отсрочки платежа. Предположим, что заемные деньги ваша компания может привлечь под 22% годовых. Какое предложение выгоднее? Рассчитаем условную закупочную цену для двух поставщиков: «Альфа»: УслЗак = 200 × (1 – (22 / 100) × (0 / 365)) = 200 руб. «Бета»: УслЗак = 205 × (1 – (22 / 100) × (30 / 365)) = 201,3 руб. Таким образом, несмотря на то, что поставщик «Альфа» не предоставляет отсрочку платежа, его предложение, с учетом стоимости отсрочки, будет более выгодным, чем у поставщика «Бета». Можно рассчитать, что предложение поставщика «Бета» становится выгоднее, чем «Альфа» при условии отсрочки платежа более 41 дня. Как вести переговоры об отсрочке Отсрочка платежа – важнейшее условие договора с поставщиком. Рекомендую покупателям переходить к обсуждению размера отсрочки после того, как будут достигнуты определенные договоренности по цене – если начинать переговоры с отсрочки, ее включат в стоимость. Если поставщик сам предлагает отсрочку, задача закупщика добиться минимально возможной цены при максимальной отсрочке, а затем получить цену при условии предоплаты. После этого посчитать выгодность отсрочки по приведенной выше формуле. Если вы сейчас работаете с отсрочкой платежа , получите более низкую цену на условиях предоплаты и оцените эффективность двух этих цен по вышеприведенной формуле. Проведите несколько сделок без отсрочки платежа, после чего предпринимайте попытки получить отсрочку при сохранении недавно полученной предоплатной цены. Если вы продавец, не забывайте, что каждый день предоставленной отсрочки стоит вашей компании каких-либо денег, и обязательно «продавайте» отсрочку – это фактически дополнительная скидка, которую получает ваш клиент. Не забывайте также, что отсрочка платежа может быть не только 14, 30, 60 дней, но и 11, 26, 47 дней. Правило «утром деньги – вечером стулья» плотно вошло в обиход наших предпринимателей еще в самом начале развития нашей экономики. Однако, эволюционные преобразования как в экономике в целом, так и в различных отраслях несколько изменили правила работы отдельных поставщиков товаров. Все больше и больше покупателей (заказчиков) требуют получение товара с рассрочкой или отсрочкой платежа. Контрагентов, которые эту отсрочку просят, понять можно: все деньги находятся в обороте и нужную сумму легче собрать, когда товар уже реализован. Конечно же поставщики не в восторге от таких схем работы, однако они понимают, что для развития бизнеса отсрочка платежа – мощный инструмент, который позволяет сбывать больше продукции и увеличивать обороты. Итак, попробуем разобраться с этим инструментом, определим его основные особенности, отличия, риски для сторон и перспективы защиты от недобросовестных конкурентов. Многие слышали о таком понятии, как коммерческий кредит. Именно этим термином в гражданском праве обозначают условия договора, при которых отгрузка товаров (работ, услуг) и оплата, не совпадают во времени. Сюда попадают аванс, предоплата, а также отсрочка и рассрочка платежей. То есть, если товар поступил сегодня, а оплата за него будет условно завтра, знайте – это коммерческий кредит. Хочется сразу сказать, что коммерческий кредит не стоит отождествлять с финансовым кредитом, так как это совсем разные институты. Финансовый кредит вправе предоставлять только кредитные учреждения (на основании лицензии НБУ). Коммерческий же кредит не требует от сторон отдельного юридического оформления, его условия включают в рамки гражданско-правовых договоров на выполнение работ, предоставление услуг или продажу товаров. Проценты за пользование кредитом выступают существенным условием договора финансового кредита, а вот для коммерческого кредита они являются добровольными. Основные положения о коммерческом кредите содержатся в статье 1057 Гражданского кодекса Украины (далее - ГКУ). Ознакомившись с данной статей, вы наверняка обратите внимание на то, что в ней говорится о передаче товаров (вещей), определенных родовыми признаками. Однако будет заблуждением считать, что ст. 1057 ГКУ запрещает предоставление кредита по договорам, предполагающим передачу другой группы товаров (вещей) с индивидуальными признаками, поскольку коммерческий кредит касается абсолютно всех товаров, не запрещенных в обороте. Продажа товаров в кредит с отсрочкой или рассрочкой платежа, как разновидность коммерческого кредита, регламентирована статьей 694 ГКУ об особенностях которой пойдет речь ниже. Важно сразу сказать, что рассрочка и отсрочка хотя, по сути, и являются коммерческим кредитом, но, по своей природе, различны. При рассрочке вам предоставляют возможность оплаты какого-либо выбранного вами и приобретенного в кредит товара мелкими суммами денег. В этом случае предполагается растягивание выплаты, то есть частичные выплаты по строго установленному графику в течение определенного периода времени. Эти формы расчета пользуются особой популярностью в мелкооптовой и розничной торговле, так как это очень удобно и доступно огромному количеству рядовых покупателей. Отсрочка же предполагает единоразовую оплату переданных покупателю товаров в полном объеме и в определенный договором срок. Среди правовых особенностей оторочки и рассрочки я бы выделил следующее. Во-первых, цена на продаваемый в кредит товар фиксируется на дату продажи в соответствии с ч. 2 ст. 694 ГКУ. Таким образом, если цена увеличится до того, как состоится окончательный расчет, продавец не вправе требовать от покупателя доплаты. Исключением может служить случай, когда такое право прямо предусмотрено договором. Во-вторых, с момента передачи товара, проданного в кредит, и до его оплаты продавцу принадлежит право залога на этот товар согласно с ч. 6 ст. 694 ГКУ. Это означает, что покупатель имеет право продавать или каким-либо другим способом распоряжаться товаром только с согласия продавца. Однако, это ограничение может бать упразднено, если об этом указано в договоре. В-третьих, в случае просрочки оплаты, продавец: Имеет право отказаться от договора и требовать возврата неоплаченного товара, причем независимо от срока просрочки хоть один день, что соответствует положениям ч. 4 ст. 694 ГКУ. Однако заметьте, данная норма касается только отсрочки, так как на рассрочку она не распространяется (ч. 3 ст. 695 ГКУ); Начисляет проценты в размере 3% годовых от просроченной суммы + индекс инфляции за весь период просрочки, т. е. со дня, когда товар должен был быть оплачен, и до дня его фактической оплаты (збз. 1 ч. 5 ст. 694. ч. 2 ст. 625, ст. 536 ГКУ). Важно отметить, что упомянутые проценты – это своего рода санкция для должника, поэтому не стоит их путать с начислениями общепринятых процентов за пользование кредитом. В-четвертых, в договоре может быть предусмотрена обязанность покупателя уплачивать проценты на стоимость, которая соответствует цене товара, проданного в кредит, начиная со дня передачи товара, что прямо предусмотрено абз. 2 ч. 5 ст. 694 ГКУ. Кстати, иногда продавец задерживает передачу товара, например, из-за того, что его подвел поставщик. Справедливо ли тут требовать уплаты процентов и санкций за просрочку платежа? Как видно из вышеупомянутой нормы, проценты по кредиту до момента передачи товара покупателю не начисляют, чего нельзя сказать о санкциях. Исходя из этого, во избежание недоразумений между сторонами, в договор стоит внести изменения и перенести срок платежа в связи с недопоставкой товаров. Иначе, если продавец затягивает отгрузку на неприлично долгий срок, покупатель может, используя нормы ст. 665 ГКУ, отказаться от договора в одностороннем порядке. При этом такое же право он имеет и в том случае, когда задерживается поставка не всего товара, а только его части. Но тогда, как правило, основанием являются уже нормы ст. 670 ГКУ. Подводя итог, можно сказать, что для предотвращения негативных последствий при предоставлении оторочки (рассрочки), необходимо очень тщательно (качественно) формировать условия договора, указывая при этом: срок, на который откладывается платеж; определение момента передачи товара в собственность (дата фактической передачи товара/подписания документов и т.п.); размер платежей за пользование товарным кредитом – процентов (в виде процентов на основную сумму задолженности или фиксированной суммы) и определение порядка их выплаты. Однако не зависимо от качественной подготовки договора, продавец, реализуя товары в кредит, в любом случае несет определенные риски по неполучению или неполному получению оплаты за товар, право собственности на который переходит к покупателю уже в момент отгрузки. В качестве получения дополнительных гарантий оплаты товара мы бы рекомендовали: - оформить с покупателем отдельный договор залога, в котором предметом залога может выступать реализованное имущество; - оформить с третьим лицом договор поручительства; - получить от покупателя вексель. Кроме этих гарантий в обязательном порядке необходимо перед заключением договора проверить своего «будущего» контрагента на предмет нахождения по местонахождению, количественного персонала, наличия свидетельства НДС, задолженности по другим платежам, отсутствия процедуры банкротства, соответствие КВЭД его реальной деятельности и т.п. В заключение! Одним из действенных способов обеспечения выполнения обязательств во время отсрочки или рассрочки мог бы стать полис страхования задолженности. Такой способ управления рисками очень развит в странах Европы. На Украине же такой способ обеспечения выполнения обязательств является скорее исключением, чем правилом, так как такие договора страхования единичны, что связано с особенностями ведения страхового бизнеса. С другой стороны для поставщика, который действительно заинтересован в хороших покупателях, совет опытного страховщика стал бы очень кстати, так как страховщик проверял бы всех дебиторов поставщика и установил, по кому какие лимиты устанавливать. Понятно, что для неблагонадежных партнеров лимит будет нулевой, это заставит поставщика задуматься, стоит ли сотрудничать с таким покупателем. Понятно, что после оценки, проведенной страховой компанией, которая выявит неблагонадежных партнеров, есть искушение отказаться от покупки полиса, тем более, что тарифы в этом виде страхования достаточно велики – до 3% от каждой поставки, однако за оценку финансового состояния дебитора и установление лимита придется заплатить отдельно. В заключение хочется сказать, что продажа товаров в кредит – это всегда риск, особенно в период нестабильной экономической ситуации. Поэтому в каждом отдельном случае будьте бдительны, хладнокровны и внимательны, придерживаясь вышеизложенных рекомендаций. Относительно возврата товара юридическому лицу, который не был реализован заказчиком – юридическим лицом! Ответ: в каждом договоре предусмотрены права и обязанности сторон. Если мы говорим о договоре поставки (купли-продажи), основным его составляющим является факт поставки качественного товара и соответственно факт расчета за этот товар. Если эти обязанности выполнены, то договор считается выполненным. Если в таком договоре предусмотрено право стороны возвратить товар, по причине его не реализации другой стороны, то в этом случае возврат товара возможен. Если же таких ограничений нет, то такой товар возвратить невозможно. Если основанием для возврата товара считать непредставление определенных документов (сертификатов), то это может свидетельствовать лишь о ненадлежащем выполнении условий договора. Это может быть основанием для обращения в суд с заявлением о возмещении возможного причиненного этими действиями ущерба (возможно в сумме не реализованного товара), но не сам факт возврата товара. |

Рисунок 3

Рисунок 3

Рисунок 4

Рисунок 4

| Читайте: |

|---|

Новое

- Проект ОНФ «За честные закупки» представил пять новых направлений работы

- Нужно ли подтверждение при применении УСН?

- Личный кабинет налогоплательщика: регистрация и вход

- Варианты использования материнского капитала в ипотеке

- Куда звонить, если без предупреждения отключили свет?

- Что нужно чтобы оформить дарственную

- Продает ли сбербанк долги коллекторам и что делать Может ли сбербанк передать долг коллекторам

- Финансовая грамотность Основы финансовой грамотности гдз

- Статья 128 нк рф. Теория всего. Что нужно знать

- Составляем опись документов в налоговую - образец